Социальный налог играет важную роль в обеспечении социальной защиты населения Эстонии. Одним из ключевых аспектов системы налогообложения являются авансовые платежи по этому налогу, которые обязаны осуществлять предприниматели-физические лица (ПФЛ).

Кто обязан вносить авансовые платежи?

Предприниматели-физические лица (ПФЛ) должны 4 раза в год вносить платежи по социальному налогу. Однако существуют исключения, когда ПФЛ освобождается от этой обязанности:

- получатель гос.пенсии (включая тех, кто находится на гибкой пенсии);

- лица с ограниченной трудоспособности;

- студенты (исключение составляют докторанты, получающие стипендии);

- недостигшие возраста 19 лет;

- начавшие или прекратившие свою деятельность в течение квартала.

При регистрации в качестве предпринимателя-физического лица в течение квартала авансовые платежи рассчитываются пропорционально количеству дней предпринимательской деятельности.

Когда нужно внести авансовые платежи?

Платежи подлежат внесению к 15-му числу последнего месяца каждого квартала:

- I квартал: до 17 марта.

- II квартал: до 16 июня.

- III квартал: до 15 сентября.

- IV квартал: до 15 декабря.

Сумма налогового обязательства рассчитывается исходя из месячной ставки социального налога, установленной государственным бюджетом ежегодно. Например, в 2025 году месячная ставка составляет 820 евро, соответственно, квартальное обязательство равняется 811,80 евро (820 × 3 × 33%).

Расчет авансовых платежей при освобождении от налогов частично

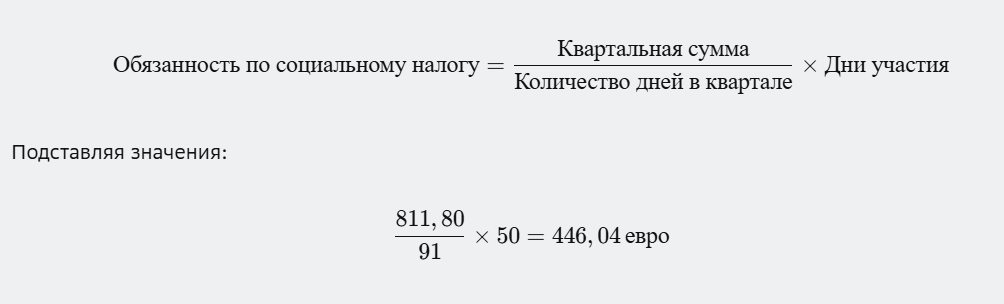

Если освобождение от обязательств по социальным взносам действует лишь в течение определённого периода квартала, расчет осуществляется пропорционально. Рассмотрим пример расчета авансовых платежей, если налоговое обязательство возникло за половину второго квартала (50 дней):

Таким образом, сумма авансового платежа равна 446,04 евро.

Что делать, если за вас платят социальные взносы третьи лица?

За предпринимателя-персона физическое лицо могут выплачивать социальный налог:

- работодатель;

- государство;

- городская администрация;

- местные органы самоуправления.

В таком случае ПФЛ не обязан самостоятельно вносить авансовые платежи при выполнении условий полного удовлетворения соц.взносов указанных третьих лиц.

Однако если перечисленные выплаты меньше установленного размера обязательных платежей (например, 811,80 евро в квартал), предпринимателю придется покрыть разницу самостоятельно.

Дополнительно учтём ситуацию, когда общая сумма социальных отчислений работодателя или государства больше, чем обязательные платежи. Разницу можно перенести на покрытие будущих платежей.

Рассмотрим два примера:

Пример №1

Во втором квартале ПФЛ получил налоговый вычет в размере 200 евро, однако социальный налог, выплаченный работодателем, составил 350 евро. Следовательно, разница в 150 евро перенаправляется на будущие периоды.

Пример №2

В третьем квартале обязательство по социальному налогу составило 300 евро. Суммы, оплаченные работодателем ранее, составили 50 евро плюс 150 евро остаточного баланса с предыдущего квартала. Итоговая сумма, подлежащая оплате самим ПФЛ, составила бы 100 евро.

Как правильно рассчитать сумму авансового платежа?

Для помощи в расчете суммы платежа по социальному налогу в Эстонии существует несколько способов:

- консультация сотрудников Налогово-таможенного департамента;

- использование электронных услуг e-MTA.

Использование онлайн-сервисов помогает избежать ошибок и упрощает процесс учета и оплаты социальных налогов.

Заключение

Авансовые платежи по социальному налогу играют ключевую роль в формировании бюджета социального страхования в Эстонии. Правильное понимание порядка внесения и особенностей исчисления платежей позволяет предпринимателям-физическим лицам эффективно управлять своими финансовыми обязательствами перед государством.